Отраслевая и межрегиональная электронная торговая площадка

с ПН. по ПТ. с 9:00 до 18:00 (МСК)

Какие отчеты должен предоставлять заказчик, как и когда вносить изменения в отчетность, ответственность за нарушение порядка предоставления отчетности (в рамках 223-ФЗ)

Печатать страницу

Печатать страницу Осуществляя закупочную деятельность в рамках Федерального закона от 18.07.2011 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц» (далее - закон о закупках, Закон № 223-ФЗ) на основании своего внутреннего локального документа - положения о закупке, Заказчикам не стоит забывать о тех обязанностях, которые непосредственно возлагает на него сам закон о закупках. Так, например, согласно ч. 19 ст. 4 Закона № 223-ФЗ, заказчик не позднее 10-го числа месяца, следующего за отчетным месяцем, размещает в единой информационной системе (ЕИС) 4 вида отчетов:

- Отчет №1: сведения о количестве и об общей стоимости договоров, заключенных заказчиком по результатам закупки товаров, работ, услуг;

- Отчет №2: сведения о количестве и об общей стоимости договоров, заключенных заказчиком по результатам закупки у единственного поставщика (исполнителя, подрядчика);

- Отчет №3: сведения о количестве и об общей стоимости договоров, заключенных заказчиком по результатам закупки, сведения о которой составляют государственную тайну или в отношении которой приняты решения Правительства Российской Федерации в соответствии с ч.16 ст. 4 закона о закупках;

- Отчет №4: сведения о количестве и об общей стоимости договоров, заключенных заказчиком по результатам закупки у субъектов малого и среднего предпринимательства.

Кроме того, на Заказчиков возложена обязанность по сдаче следующих видов отчетов:

- Отчет № 5: отчет о годовом объеме закупок у СМСП (заказчик размещает в ЕИС до 1 февраля года, следующего за отчетным годом). Норма вступает в силу с 01.01.2016;

- Отчет № 6: статистическая форма № 1-закупки (полугодовой, сдается до 25 января, до 25 июля).

Проектом изменений в закон о закупках планируется ввести:

- Отчет № 7: сведения о количестве и об общей стоимости договоров, заключенных заказчиком по результатам закупок в электронной форме (заказчик не позднее 10-го числа месяца, следующего за отчетным месяцем, размещает в ЕИС).

Отчет №№ 1-4

Какая информация включается

В отчет включаются сведения обо всех закупках, осуществленных в отчетном месяце, включая закупки стоимостью до 100/500 тысяч рублей.

Некоторые заказчики не включают в отчетность «мелкие закупки» (стоимостью до 100/500 тыс. руб.), считая, что основанием для этого служит ч.15 ст.4 закона о закупках, где указано, что «заказчик вправе не размещать на официальном сайте сведения о закупке товаров, работ, услуг, стоимость которых не превышает сто тысяч рублей», при этом согласно ч.19 ст. 4 закона о закупках «заказчик … размещает на официальном сайте: сведения о количестве и об общей стоимости договоров, заключенных заказчиком по результатам закупки товаров, работ, услуг».

Здесь важно видеть разницу в терминологии «сведения о закупке» и «сведения о количестве и об общей стоимости договоров» - разные понятия! Такой позиции придерживается, в том числе ФАС. Так, согласно письму от 24 декабря 2012 г. № ИА/44025/12 о направлении разъяснений по вопросам применения Федерального закона «О закупках товаров, работ, услуг отдельными видами юридических лиц» «...заказчик должен размещать на официальном сайте также сведения, предусмотренные ч. 19 ст. 4 Закона о закупках, в отношении договоров, сведения о которых заказчик вправе не размещать на официальном сайте в соответствии с ч. 15 ст. 4 Закона о закупках…», аналогичная позиция изложена в письме ФАС России от 22.04.2013 г. № АД/16179/13, где указано, что в отчетах необходимо размещать сведения не только о договорах, но и обо всех остальных закупках, произведенных заказчиком за отчетный период, включая сведения о договорах, информация о которых не подлежит размещению на официальном сайте www.zakupki.gov.ru. Важно отметить, что под договорами понимаются, в том числе закупки по счетам, а также закупки, осуществляемые за наличные денежные средства.

Следует помнить, что в отчет включаются договоры по дате их заключения, а не по дате исполнения, например, если договор заключен в январе, а оплата по договору будет в марте, закупку следует отразить в отчете за январь.

У некоторых заказчиков возникает вопрос, каким образом формировать отчетность, отдельно по каждому месяцу или нарастающим итогом, при этом, согласно Постановлению Правительства РФ от 10 сентября 2012 г. № 908 «Об утверждении Положения о размещении на официальном сайте информации о закупке» сведения о заключенных договорах формируются за отчетный месяц, никакого другого порядка составления отчетов не приведено ни в одном нормативном документе, касающимся составления отчетов по закупкам в рамках закона о закупках, т.е. никакого «нарастающего итога».

Где публикуется отчетность

Ежемесячная отчетность размещается на Официальном сайте www.zakupki.gov.ru сотрудником, имеющим электронную цифровую подпись и определенные права. В личном кабинете выбирается вкладка «Реестр отчетности по договорам» и вводится информация о количестве и стоимости договоров, заключенных организацией за отчетный период.

Также функционалом сайта при формировании отчетности предусмотрена возможность редактировать сформированные сведения о договорах, формируя документ, содержащий сведения о количестве и об общей стоимости договоров, заключенных заказчиком по результатам закупки товаров, работ, услуг. Т.е. если заказчик вносил информацию о заключаемом договоре к каждой закупке сайт автоматически посчитает количество и стоимость заключенных договоров, при этом заказчику необходимо будет прибавить данные о «малых закупках».

В какие сроки публикуется отчетность

Срок предоставления ежемесячной отчетности – не позднее 10 числа следующего месяца. То есть 10 число – последний день публикации отчетности. В случае, если 10 число приходится на выходной день, последним днем публикации отчетности будет являться следующий за выходным рабочий день. В случае, если отчет не составлен или сотрудник сомневается в его корректности, необходимо разместить любой отчет, а впоследствии можно внести поправки в уже опубликованный отчет поскольку за непредоставление предусмотрена административная ответственность, а за предоставление недостоверных сведений не предусмотрена. При этом достоверность не может быть проверена, поскольку к проверяемой «информации о закупке» закупки до 100/500 тыс. рублей, не относится.

Как вносить изменения в отчетность?

Для внесения изменений в документы, содержащие сведения о количестве и об общей стоимости договоров заказчик:

- формирует измененную редакцию таких документов;

- размещает электронный вид документа, содержащего перечень внесенных изменений.

Срок и периодичность внесения изменений законодательством не предусмотрен.

Ответственность

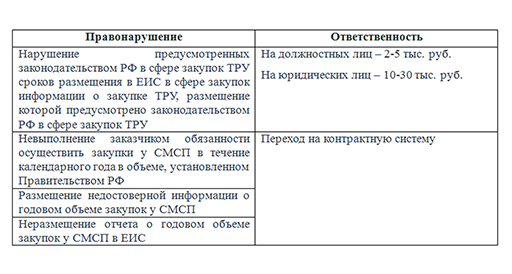

Административную ответственность за непредставление или нарушение сроков предоставления ежемесячной отчетности несет «лицо, осуществляющие функции по организации и осуществлению закупок в соответствии с законодательством Российской Федерации в сфере закупок товаров, работ, услуг отдельными видами юридических лиц, в том числе члены комиссии по осуществлению закупок, совершившие административные правонарушения, несут административную ответственность как должностные лица».

Отчет № 5

В соответствии с Постановлением Правительства РФ от 11 декабря 2014 г. № 1352 «Об особенностях участия субъектов малого и среднего предпринимательства в закупках товаров, работ, услуг отдельными видами юридических лиц» (далее ПП РФ №1352) с 01.01.2016 г. заказчики составляют годовой отчет о закупках товаров, работ, услуг у СМСП согласно утвержденной форме, и размещают указанный отчет в соответствии с ч. 21 ст. 4 Федерального закона в ЕИС в срок, не позднее 1 февраля года, следующего за прошедшим календарным годом.

Датой составления годового отчета является дата размещения годового отчета в ЕИС.

Что представляет собой отчет

Годовой отчет – электронный документ.>/p>

Годовой отчет подписывается электронной подписью уполномоченного должностного лица заказчика и размещается в ЕИС в виде документа, составленного с использованием средств, предусмотренных программно-аппаратным комплексом указанных системы либо официального сайта.

Форма годового отчета о закупке товаров, работ, услуг отдельными видами юридических лиц у субъектов малого и среднего предпринимательства установлена ПП РФ № 1352.

Ответственность

При этом, согласно ч.8.1 ст.3 закона о закупках (вступает в силу 01.01.2016 г.) в случае неразмещения отчета о годовом объеме закупок у СМСП положение о закупке такого заказчика с 1 февраля очередного года и до завершения такого года признается неразмещенным в соответствии с требованиями закона о закупках и заказчик при закупке будет обязан руководствоваться положениями Федерального закона от 5 апреля 2013 года № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд».

Если подходить к данному пункту формально, то заказчики, которые не обязаны осуществлять закупки у СМСП обязаны размещать такой отчет, по аналогии с размещением заказчиками инновационной продукции, высокотехнологичной продукции и лекарственных средств.

Следует обратить внимание на п. «Размещение недостоверной информации о годовом объеме закупок у СМСП». При проверке контролирующими органами нетрудно будет определить достоверность. Достаточно только сложить стоимость договоров, данные по которым вводились на ООС в рамках ежемесячных отчетов (Отчет №4) и сверить с информацией указанной в годовом отчете. Поэтому заказчику нужно быть очень внимательным при размещении любой отчетности.

Отчет № 6

Кто предоставляет отчетность в Росстат

Отчет предоставляют заказчики, работающие в соответствии с Законом 223-ФЗ, за исключением муниципальных унитарных предприятий, субъектов естественных монополий, с численностью до 15 человек.

Если закупки товаров, работ, услуг юридическим лицом не осуществлялись или на него не распространяются положения Закона № 223-ФЗ, юридическое лицо должно сообщить об этом в территориальный орган Росстата письмом или на бланке формы.

Интересно, что согласно приказу Росстата от 29.07.2013 № 295 «Об утверждении статистического инструментария для организации федерального статистического наблюдения за закупочной деятельностью отдельных юридических лиц» (в настоящий момент утратил силу) бюджетные учреждения не обязаны были предоставлять полугодовой статистический отчет по форме №1-закупки за 2014 год (т.к. в указанном приказе данный вид учреждений не был поименован в перечне лиц, предоставляющих такую отчетность) , хотя по закону о контрактной системе, бюджетные учреждения в 2014 году уже имели право в определенных случаях производить закупки по 223-ФЗ.Однако Минэкономразвития России в письме от 25.08.2014 № 20348-ЕЕ/Д28и указывает, что для бюджетных учреждений, осуществляющих закупки на основании Закона № 44-ФЗ, за счет отдельных источников финансирования - на основании Закона № 223-ФЗ, за 2014 год предусмотрено два вида статистический отчетности:

- отчет по форме № 1-закупки (в отношении закупок, осуществляемых согласно Закону № 223-ФЗ);

- отчет по форме № 1-контракт, предусмотренный Приказом Росстата от 18.09.2013 № 374 «Об утверждении статистического инструментария для организации федерального статистического наблюдения за определением поставщиков (подрядчиков, исполнителей) для обеспечения государственных и муниципальных нужд» (в отношении закупок, осуществляемых согласно Закону № 44-ФЗ).

Как правильно заполнять форму отчетности

Отчет фактически состоит из четырех частей.

В первой части указываются сведения о количестве и стоимости закупок, произведенных за отчетный период.

Во второй и в третьей частях подразумевается указывать сведения о закупках у субъектов малого и среднего предпринимательства и о закупках, в отношении которых Правительством Российской Федерации принято решение об установлении приоритета товаров российского производства соответственно, в четвертой - количественные и стоимостные характеристики закупок, предусмотренных статьей 15 Федерального закона от 5 апреля 2013 г. № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд».

В случае, если возникают вопросы по заполнению формы отчетности, согласно письму Росстата от 22.01.2014 № АК-11-3/144-ТО«О порядке формирования официальной статистической информации о закупках товаров (работ, услуг) в 2014 году», на бланках форм приведены контактные телефоны специалистов Министерства, по которым отчитывающиеся организации могут задавать имеющиеся вопросы. Кроме того, можно направить запрос на официальный электронный адрес Минэкономразвития России - mineconom@economy.gov.ru.

Обращаем внимание, что специалисты Минэкономразвития России оказывают консультации по заполнению вышеназванных форм непосредственно респондентам (т.е. отчитывающимся организациям).

Нюансы заполнения отчета

Данные в отчете показываются в целых числах, в тех единицах измерения, которые указаны в форме.

Если в договоре, заключенном на несколько лет, сумма договора в дальнейшем не изменяется, но при этом заключаются дополнительные соглашения с указанием финансирования на определенный период (в пределах суммы заключенного договора), то такой договор в отчетности отражается один раз, в том периоде, когда был заключен договор. Дополнительные соглашения в данном случае не учитываются.

В отчете не отражаются сведения о договорах, заключенных до вступления в силу Закона, а также сведения о пролонгации таких договоров.

Положения закона о закупках не содержат термин «несостоявшиеся закупки», поэтому заказчик, заполняя строки с информацией о количестве торгов, иных способов закупки (лотов), которые признаны несостоявшимися, должен обратиться к своему внутреннему правовому акту, регламентирующему правила закупки (положение о закупке), в котором указывается в каких случаях закупка признается несостоявшейся.

Куда предоставлять отчетность

Полугодовая статистическая форма № 1-закупки – представляется на бумажном носителе в Росстат не позднее 25 числа отчетного периода (25 июля и 25 января).

Письмом Росстата от 22.01.2014 № АК-11-3/144-ТО«О порядке формирования официальной статистической информации о закупках товаров (работ, услуг) в 2014 году» определено, что юридические лица предоставляют форму в территориальный орган Росстата по месту своего нахождения в сроки, установленные бланком формы.

Сведения по форме предоставляются в целом по юридическому лицу, то есть по всем подразделениям данного юридического лица независимо от их местонахождения. В случае, когда юридическое лицо не осуществляет деятельность по месту своего нахождения, форма предоставляется по месту осуществления им фактической деятельности.

Кто подписывает отчет

Руководитель юридического лица назначает должностных лиц, уполномоченных предоставлять статистическую информацию от имени юридического лица.

Ответственность

Нарушение порядка представления статистической информации, а равно представление недостоверной статистической информации влечет ответственность, установленную ст. 13.19 КоАП РФ от 30.12.2001 № 195-ФЗ, а также ст. 3 Закона РФ от 13.05.92 № 2761-1 «Об ответственности за нарушение порядка представления государственной статистической отчетности».

... предприятия, учреждения, организации и объединения возмещают в установленном порядке органам статистики ущерб, возникший в связи с необходимостью исправления итогов сводной отчетности при представлении искаженных данных или нарушении сроков представления отчетность ...

... нарушение должностным лицом, ответственным за представление статистической информации, необходимой для проведения государственных статистических наблюдений, порядка ее представления, а равно представление недостоверной статистической информации - влечет наложение административного штрафа в размере от трех тысяч до пяти тысяч рублей.

Согласно Постановлению Правительства РФ от 18.08.2008 № 620 «Об условиях предоставления в обязательном порядке первичных статистических данных и административных данных субъектам официального статистического учета» предоставлением недостоверных первичных статистических данных считается их отражение в формах федерального статистического наблюдения с нарушением указаний по их заполнению, арифметическими или логическими ошибками.

Субъекты официального статистического учета, в чей адрес предоставлены первичные статистические данные, при обнаружении недостоверных первичных статистических данных направляют в 3-дневный срок письменное (почтовой, факсимильной, электронной связью) уведомление респондентам, предоставившим эти данные. Респонденты, допустившие факты предоставления недостоверных первичных статистических данных, не позднее 3 дней после обнаружения этих фактов самими респондентами или получения письменного уведомления от субъектов официального статистического учета предоставляют субъектам официального статистического учета исправленные данные с сопроводительным письмом, содержащим обоснования для внесения исправлений и подписанным должностным лицом, или необходимые пояснения.

Нужно отметить, что Федеральная антимонопольная служба не уполномочена в настоящее время привлекать к ответственности заказчиков за недостоверность полугодового статистического отчета. Это могут делать территориальные органы статистики.